Handel jij in opties? Dan krijg je te maken met Impliciete Volatiliteit, kortweg IV.

IV wordt nogal eens over het hoofd gezien door beginnende optietraders.

Jammer, want daarmee worden soms dure fouten gemaakt die gemakkelijk voorkomen hadden kunnen worden.

In dit blog leg ik je uit wat Impliciete Volatiliteit is.

Hopelijk snap je na lezing waarom opties duur of juist goedkoop zijn.

Eerst even een definitie

De impliciete volatiliteit van een optie vertegenwoordigt de verwachting die beleggers/handelaren hebben over de toekomstige beweeglijkheid van het onderliggende aandeel.

Klinkt vrij technisch, nietwaar?

Je kunt IV ook eenvoudiger benaderen, in termen van vraag en aanbod.

Als er meer vraag is naar een bepaalde optie, neemt de IV van die optie toe.

In tijden van onzekerheid is er bijvoorbeeld veel vraag naar puts.

De IV van die puts neemt dan toe.

Ook in aanloop naar de bekendmaking van kwartaalcijfers van een bedrijf zie je de IV oplopen.

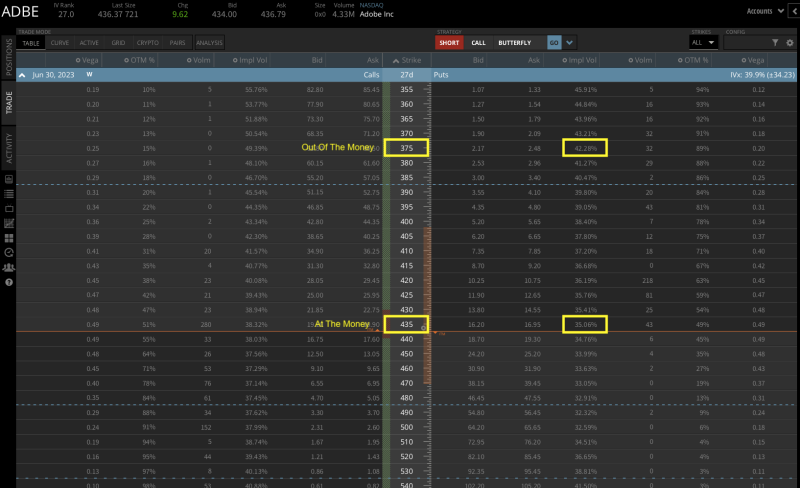

Kijk even naar de opties van Adobe (ADBE).

In de geel omkaderde kolommen zie je de impliciete volatiliteit voor de verschillende opties, uitgedrukt in percentages.

De 9 juni serie (6 dagen vanaf nu) heeft een IV van 32,8%.

Dat wil zeggen dat Adobe tussen nu en 6 dagen pak 'm beet 13 punten kan bewegen vanaf nu tot 9 juni.

De serie van 30 juni (27 dagen vanaf nu) heeft een IV van 39,9%.

Met andere woorden, Adobe kan grotere bewegingen maken tussen nu en 30 juni.

Volatiliteit en tijd

Het is natuurlijk niet zo gek dat verder weggelegen expiraties een hogere IV hebben.

Een aandeel heeft meer tijd om te bewegen en bovendien: hoe meer tijd, hoe meer kans op een gebeurtenis die kan zorgen voor een grote koersbeweging.

Een telkens terugkerende gebeurtenis die zorgt voor een toenemende IV is de bekendmaking van de kwartaalcijfers.

Kijk nog maar eens naar de opties van Adobe.

De 9 juni expiratie heeft een IV van 32.8%, terwijl die van 16 juni 47.7% heeft.

Slechts een week later en toch zo'n verschil in IV.

Hoe kan dat?

Omdat Adobe z'n kwartaalcijfers bekend maakt op 15 juni.

Het aandeel kan als gevolg daarvan een grote beweging maken.

De opties van 16 juni zijn daar het meest gevoelig voor.

Aan de hoge IV van de 16 juni serie kan je afleiden dat beleggers puts kopen om hun aandelen te beschermen. Voor het geval de koers hard daalt.

Tegelijkertijd zijn er gokkers die calls kopen om in te spelen op een eventuele grote stijging van de koers.

Hoe dan ook, een hoge IV betekent dat beleggers rekening houden met een aanzienlijke koersbeweging van het aandeel.

Is daarentegen de IV laag, dan gaan traders ervan uit dat de koers stabiel blijft.

IV zegt dus niets over de richting, alleen over de verwachte beweging van de koers van een aandeel.

En het zegt ook iets over het sentiment onder beleggers.

Is de IV hoog, dan wil dat zeggen dat beleggers zich zorgen maken.

Ze houden rekening met een flinke beweging van de koersen. Vooral omlaag.

Bij een lage IV zien beleggers alles juist zonnig in.

Individuele opties en hun IV

We nemen nu een kijkje in één expiratiecyclus, de opties van 30 juni.

Daar zie je iets opvallends als je bijvoorbeeld naar de 375 put optie kijkt.

Deze is Out Of The Money (OTM) en heeft een IV van 42.28%.

Terwijl de At The Money (ATM) 435 put optie een IV heeft van 35.06%.

Opvallend feit: de IV van put opties gaat omhoog naarmate de uitoefenprijs verder is verwijderd van de huidige koers.

Ra ra, hoe kan dat?

Ook hier geldt weer de wet van vraag en aanbod.

Er is altijd meer vraag naar OTM puts, omdat deze worden gebruikt als bescherming tegen een koersdaling van het onderliggende aandeel.

Beleggers zijn dan ook bereid meer te betalen voor deze puts.

Nu zal je misschien zeggen: 'als de IV van de OTM 375 put hoger is dan die van de ATM 435, waarom is de 375 put dan niet duurder?

Dat komt, omdat 'duur' en 'niet duur' niet direct zijn terug te zien in de actuele optiepremie.

Die premie zelf wordt vooral bepaald door de koers van het onderliggende aandeel in relatie tot de uitoefenprijs van een optie.

Hoe dichter de uitoefenprijs bij de koers, hoe duurder de optiepremie.

De koers van het aandeel is de belangrijkste driver voor optiepremies.

De optiegrieken

Delta is qua optiegrieken de nummer 1 als we het hebben over het vaststellen van de waarde van een optie.

De delta laat zien hoe gevoelig een optie is voor veranderingen in de koers van het onderliggende aandeel.

De delta staat voor 'koersrichting'risico.

Vega komt op een goede tweede plaats.

Deze geeft aan hoeveel een optiepremie zal veranderen als gevolg van 1% verandering in Impliciete Volatiliteit.

Vega staat voor 'koersbeweging'risico.

Koop je een call of put, dan hebben deze positieve vega. Beide worden meer waard, als de IV toeneemt.

Geschreven opties daarentegen hebben negatieve delta.

Hoe gebruik je impliciete volatiliteit in je voordeel?

Bij het opzetten van een optiestrategie is het belangrijk te kijken naar de IV.

Optiestrategieën hebben positieve of negatieve vega's. Dat zie je in het brokerplatform dat je gebruikt.

Je zou ook de vega van elke optie afzonderlijk kunnen optellen en aftrekken. Iets meer werk, maar hetzelfde resultaat.

Een optiestrategie met een positieve vega profiteert als de IV stijgt.

Heeft een strategie een negatieve vega, dan is het andersom.

Neem bijvoorbeeld de Iron Condor. Dit is een optiestrategie met een negatieve vega.

Zet je deze op en daalt de IV gedurende de looptijd, dan is dat gunstig.

Stel, dat je $1.25 hebt ontvangen bij het opzetten van een Iron Condor en de impliciete volatiliteit daalt.

De waarde van de condor is dan op een gegeven moment nog maar $0.75 waard (ervan uitgaand dat alle andere factoren gelijk blijven).

Goed nieuws, want je kan de condor dan terugkopen (sluiten) voor de helft van wat je ontving.

Er zijn ook strategieën met positieve vega.

Zoals de Calendar Spread. Deze profiteert juist van een toenemende Impliciete Volatiliteit.

Bij deze strategie betaal je een premie bij de start.

Neemt de IV toe, dan neemt ook de waarde van je calendar toe en kan je deze voor meer verkopen dan je betaalde.

Kortom, Impliciete Volatiliteit is een belangrijk gegeven bij het opzetten van een optiestrategie.

Daarom een vuistregel tot slot: koop opties wanneer de IV laag is; verkoop opties wanneer de IV hoog is.