Tijd is geld.

Helemaal als we het hebben over opties. Tijdwaarde is een belangrijke factor bij de prijsbepaling van calls en puts.

Hoe meer tijdwaarde, hoe duurder een optie is. Logisch, want hoe meer tijd een optie heeft tot aan de expiratiedatum, hoe groter de kans dat deze In The Money eindigt.

En dus waarde heeft aan het eind van de rit.

Ook logisch zou het zijn om te denken dat een optie met 3 maanden looptijd ongeveer 3 keer zoveel kost als dezelfde optie met 1 maand looptijd.

Of, als je opties schrijft, dat een optie met 3 maanden looptijd 3 keer meer premie oplevert dan een optie met 1 maand looptijd.

Klinkt inderdaad logisch, maar het is niet waar.

Sterker nog, als opties zo zouden zijn geprijsd, zou de hele optiehandel niet bestaan.

Ik leg uit waarom.

Optiepremies zijn opgebouwd uit twee soorten waarde:

- intrinsieke waarde

- tijdwaarde

Intrinsieke waarde wil zeggen wat een optie waard is als je deze nu zou uitoefenen.

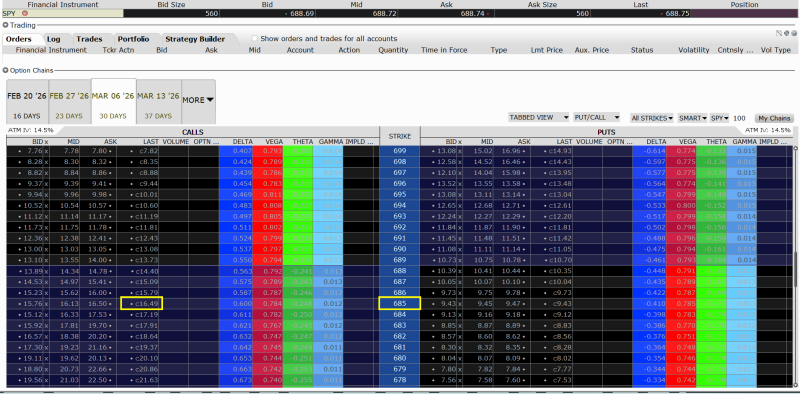

Neem bijvoorbeeld hieronder de SPY, de ETF van de S&P 500. Toen ik dit printscreen maakte, stond de koers op 688.75.

De 685 call (geel gemarkeerd) met 30 dagen looptijd heeft 3.75 aan intrinsieke waarde (688.75 - 685) en kost ca. 16.49.

Als we de intrinsieke waarde van de premie aftrekken, blijft over: 12.74 aan tijdwaarde.

Met die tijdwaarde gaat het vaak mis bij beginnende optietraders.

Meer tijd betekent meer mogelijke koersbewegingen van het onderliggende aandeel. En daardoor meer onzekerheid. Ergo: meer risico.

Hoe verder weg je in de toekomst kijkt, hoe onzekerder die nu eenmaal wordt.

Maar tijd en risico gaan bij opties niet hand in hand. Meer tijd betekent niet dat het risico netjes lineair toeneemt.

De markt beweegt namelijk niet netjes één kant op.

Vaker wel dan niet zie je een jojo effect. Koersen gaan omhoog, omlaag, nog een keer omlaag, consolidatie, weer omhoog..

Dus niet: +1%, +1%, +1%. Maar: +1%, -0,8%, -0,4%, + 0,02%, + 1,4%.

Vergelijk het met lopen in dichte mist.

Na 5 minuten weet je nog wel waar je ongeveer bent. Na 15 minuten ben je verder weg, maar niet 3 keer zo ver.

Je gaat naar links, corrigeert, keert om etc.

Zo is het ook op de beurs: er is continu beweging, maar die beweging heft zichzelf deels op.

Dat laatste is de kern waar het bij opties om draait.

Volatiliteit schaalt met de wortel van de tijd.

Op de beurs is het niet zo dat:

1 maand = X

3 maanden = 3 x X

De markt werkt met de wortel van de tijd.

Dus:

1 maand --> √1 = 1

3 maanden --> √3 = 1,73

Vrij vertaald: het risico van 3 maanden is 1,7 keer het risico van 1 maand.

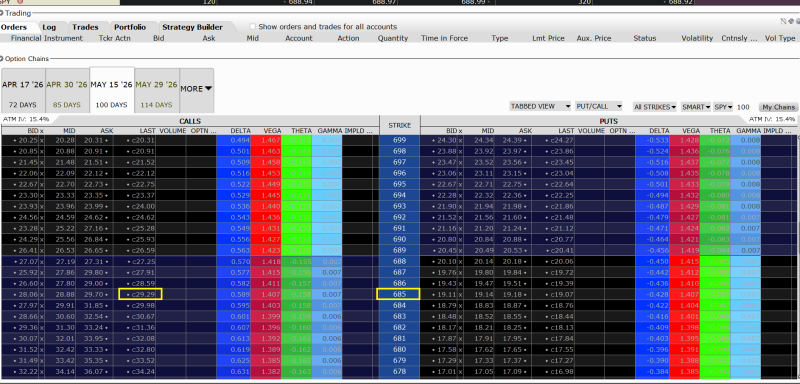

Hieronder nog een keer de opties van de SPY, maar dan met 100 dagen looptijd (er was geen 90 dagen-serie voorhanden).

Dezelfde 685 call kost $29.29. Afgezet tegen de $16.49 van de 30 dagen call is dat een factor 1.78 (afgerond).

Wat wil dit zeggen?

Met de 30-daagse call betaal je voor:

- korte termijn beweging

- weinig tijd voor extreme koersuitslagen

Met de 100-daagse call betaal je voor:

- meer mogelijke koersbewegingen

- meer kans op grote uitschieters

- meer tijd om alsnog In The Money te expireren

Maar die extra tijd levert steeds minder extra premie per dag op.

Kortom, meer tijd betekent meer onzekerheid, maar steeds minder extra per maand.

Vandaar dat 'short front month - long back month' een veel toegepaste strategie is. Vooral wanneer je in de komende weken geen abrupte bewegingen verwacht.

Dat wil zeggen:

- je verkoopt een optie met korte looptijd (bijvoorbeeld 20 - 40 dagen)

- je koopt een optie met langere looptijd (bijvoorbeeld 90 - 150 dagen)

At The Money of licht Out Of The Money.

De Calendar Spread of Diagonale Spread zijn hier voorbeelden van.

De gedachte achter deze strategieën: je verkoopt korte tijd die relatief duur is; tegelijkertijd koop je lange tijd die relatief goedkoop is.

Onthou: de onzekerheid van 90 - 150 dagen is weliswaar groter dan bij 20 - 40 dagen (meer toekomst = meer onzekerheid), maar groeit niet proportioneel met de looptijd.