‘Ik zou wel wat in opties willen doen, maar dan alleen veilige optiestrategieën. Bestaan die ook?’

Een vraag die regelmatig wordt gesteld door ambitieuze starters.

Om je meteen uit de droom te helpen: nee, veilige optiestrategieën bestaan niet.

Er bestaan alleen veilige c.q. onveilige optiehandelaren.

Hieronder zal ik uitleggen wat ik daarmee bedoel.

Inhoudsopgave

- Weet hoe je met risico’s omgaat

- Opties kopen of schrijven

- Opties schrijven, premie ontvangen

- Ongedekt opties schrijven

- Goed risicomanagement, de sleutel tot lange termijn succes

- Conclusie

Weet hoe je met risico’s omgaat

In elke professionele keuken worden de scherpste messen gebruikt. Scherpe messen zijn een onmisbaar en efficiënt stuk gereedschap voor koks die de hele middag en avond staan te snijden, hakken, fileren en tourneren. Maar in de handen van een amateur wordt een mes een risicofactor. Met gestrekte vingers een uitje snijden bijvoorbeeld …AU!!!.

Hetzelfde geldt voor rijden in een Porsche 911 Turbo S.

Superieure rijeigenschappen, maar als je niet weet wat je doet, wordt het een ongeleid projectiel.

Pas als je weet hoe je met risico’s moet omgaan, kan je een goeie kok of coureur worden.

Zo is het ook met opties.

Als je weet hoe je ermee moet omgaan, dat wil zeggen als je in staat bent de risico’s te managen, kunnen opties geweldige rendementen opleveren.

Opties kopen of schrijven

Als je het hebt over veilige en onveilige optiestrategieën is het belangrijk een onderscheid te maken tussen ‘risk defined’ en ‘risk undefined’.

Bij risk defined constructies weet je van tevoren wat je maximale risico is.

Bij risk undefined constructies weet je dat niet. Je verlies is in principe onbeperkt.

Over het algemeen geldt: elke optie(constructie) die je koopt en waarvoor je dus premie betaalt, heeft een beperkt risico. Het maximale dat je kan verliezen is je betaalde premie.

Voorbeelden van risk defined opties zijn het kopen van een call of put.

Maar ook een diagonale spread, een calendar spread, een bull call of bear put spread zijn risk defined.

Het zijn allemaal strategieën waarvoor je een premie moet betalen.

En die premie is tegelijk het maximale dat je kan verliezen.

Voorbeeldje: de Bull Call Spread.

Een strategie waarbij je een dichterbij gelegen call koopt en tegelijkertijd een verder weggelegen call verkoopt.

Het idee is hierbij dat je de investering van de dichterbij gelegen call terugbrengt door premie te ontvangen voor de call die je verkoopt.

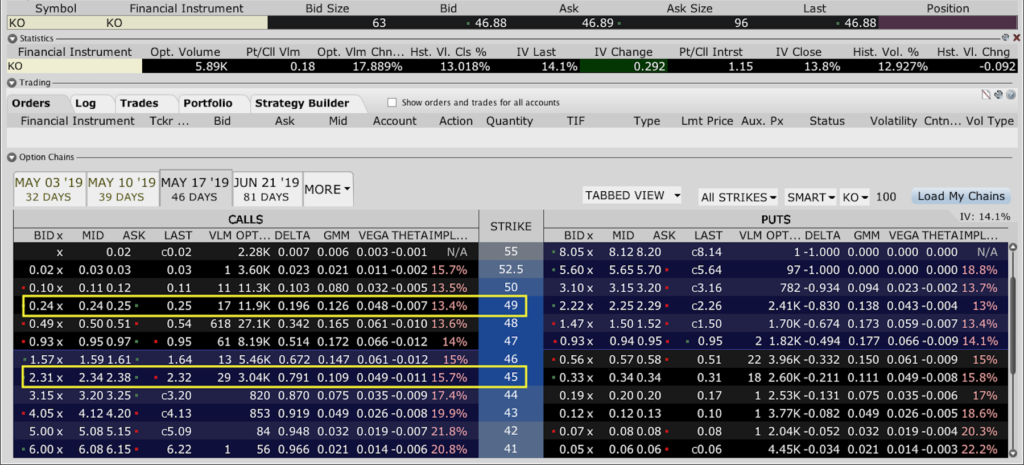

(grafiek: Interactive Brokers)

In het voorbeeld hierboven een Bull Call Spread op Coca-Cola.

Stel, we kopen de MAY17 45 call voor 2.34 (midprice) en we schrijven de 49 call voor 0.24.

In totaal betalen we ongeveer $2.10.

Dat is ons maximale risico.

In het ergste geval sluit de koers op expiratiedatum onder de 45 en lopen beide calls waardeloos af.

Onze investering van $2.10 zijn we dan kwijt.

Jammer, maar een ingecalculeerd risico.

Opties schrijven, premie ontvangen

Opties kan je natuurlijk ook schrijven.

Als je dat doet en je klikt op de biedkoers van de betreffende optie, ontvang je meteen de premie in je account.

Tot zover het goede nieuws.

Het minder goede nieuws is dat je een verplichting aangaat als je opties schrijft.

Om aandelen te leveren in het geval van een geschreven call. En aandelen te kopen bij een geschreven put.

Om die (meestal dure) verplichting enigszins te neutraliseren kan je tegelijk verder weggelegen opties kopen.

Dan heb je het bijvoorbeeld over een Iron Butterfly of Iron Condor.

Je schrijft opties om premie te ontvangen en je koopt aan de boven-en onderkant opties om het risico af te dekken, mocht de koers van het aandeel de verkeerde kant opgaan.

De Iron Butterfly en Iron Condor zijn dan ook risk defined strategieën.

Ongedekt opties schrijven

Echt spannend wordt het als je besluit ongedekt opties te schrijven.

Bijvoorbeeld door enkelvoudige calls of puts te verkopen of een Strangle of Straddle.

Bij die laatste twee schrijf je gecombineerd calls en puts.

Spannend, want de koers van het onderliggende aandeel zal maar tegen je ingaan waardoor je:

- een aandeel dat heel duur is geworden goedkoop moet leveren (in het geval van calls) of

- een aandeel dat goedkoop is geworden tegen een hoge prijs moet kopen (in het geval van puts).

In beide gevallen kan dat een dure geschiedenis worden.

Persoonlijk ben ik dan ook geen fan van ongedekt schrijven.

Oké, het levert veel premie op (je koopt immers geen opties ter bescherming) en voorstanders zullen roepen

‘Je moet ook alleen opties schrijven die een kleine kans hebben om uitgeoefend te worden’.

Ik weet het, dat gaat vaak lang goed. Heel lang.

Maar als het fout gaat, gaat het heel fout.

Net zoals die keer toen woensdag 23 oktober 1929 weer een handelsdag als alle andere leek te worden.

Totdat de openingsgong klonk…

Voorlopige conclusie is dan ook:

Ongedekt opties schrijven is veel risicovoller dan gedekt schrijven. In het laatste geval koop je tegelijkertijd opties ter bescherming en bepaal je zelf hoeveel risico je wilt lopen.

Maar kan je daarmee gedekt schrijven ook als ‘veilig’ bestempelen?

Nou…nee, niet echt.

Zoals ik al zei: begrippen als ‘veilig’ en ‘risicovol’ zitten niet in opties ingebakken, maar in de optiehandelaar.

Doet die wel of niet aan risicomanagement?

Ik durf de stelling wel aan:

Elke succesvolle beurshandelaar, of hij/zij nu handelt in opties, aandelen, futures of obligaties, hanteert een goed risicomanagement.

Goed risicomanagement, de sleutel tot lange termijn succes.

Punt.

Nu heeft iedereen natuurlijk z’n eigen ‘risk appetite’. De een kan wat meer hebben dan de ander.

Maar in het algemeen zou elk plan minimaal de volgende punten moeten bevatten:

- Handel kleine posities

- Hou een deel cash aan

- Zorg voor spreiding

- Weet wanneer je verlies en winst neemt

Kleine posities

Een goeie stelregel is: stop 2 tot 5% van je kapitaal in een positie. Dus nog even het voorbeeld hierboven van de Coca-Cola Bull Call.

Daar betaalden we 2,10 voor per positie. Stel, dat je een portefeuille hebt van 25.000,-, dan zou dat betekenen dat je maximaal 6 contracten (afgerond) kan innemen.

(0,05 x 25000 = 750 / 2,10 = 5,95).

Een deel cash

En niet all the way gaan, maar een deel cash aanhouden, is natuurlijk ook wel zo slim.

Want je kan wel kiezen voor alleen risk defined posities waarbij je per positie slechts 2,10 kan verliezen.

Maar als jij 30 posities inneemt op een portefeuille van 25.000,- en het gaat fout, dan ben je ineens een kwart van je portefeuille kwijt.

Ik hou zelf altijd 2/3 van mijn portefeuille cash, de rest in opties. Zelfs dan kan je prima rendementen maken en hoef je niet ’s nachts wakker te liggen wat de beurs morgen gaat doen.

Sprei………ding

Daar is al zoveel over gezegd, dat ik alleen zou willen adviseren:

als je vijf bullish posities hebt, vraag jezelf dan af of de zesde positie ook weer bullish moet zijn.

De beurs is nu eenmaal voorspelbaar onvoorspelbaar.

Dus: probeer niet alles op rood of op zwart te zetten.

En verdeel posities ook over verschillende sectoren. Niet met je hele hebben en houden in de FANG aandelen, maar kies bijvoorbeeld ook enkele niet-correlerende aandelen of ETF’s.

Wanneer winst en verlies nemen

Ook dit geldt weer voor alles wat je doet op de beurs: bepaal voordat je instapt wanneer je uitstapt.

Om te voorkomen dat je straks in die kuil zit (zie plaatje bovenaan dit blog).

Waar je je stoploss legt en waar je winsttarget ligt, dat is voor iedereen anders.

Maar als vuistregel kan je wel aanhouden dat een risk reward van 1 : 2 het minste is wat je nastreeft.

Om heel eerlijk te zijn, is het voorbeeld van Coca-Cola hierboven slecht gekozen 🙁

Als je de 45 call koopt en de 49 schrijft is je maximale winst 4,- (x 100).

Maar als je 2,10 betaalt is dat dus net geen 1 : 2.

Als we streng zijn (en dat zijn we), no trade. Of een limietorder van 2,00 inleggen en afwachten of die wordt gevuld.

Conclusie

Ik hoop dat je na het lezen van dit blog een paar belangrijke punten hebt meegekregen:

- veilige optiestrategieën bestaan niet

- veilige optiehandelaren bestaan wel

- hou je posities klein (beter klein en vaak handelen dan groot en af en toe)

- hou een deel van je portefeuille cash

- zorg voor een plan waarin staat beschreven wat jouw ‘risk appetite’ is

Tot slot: als je nou net begint met opties en je wilt een risk defined strategie leren, kijk dan hier.